Sommaire

Déclarer un souci de santé, puis demander une assurance de prêt, c’est souvent découvrir un labyrinthe administratif où chaque réponse appelle une nouvelle question. Depuis la réforme du « droit à l’oubli » et l’évolution des questionnaires médicaux, des emprunteurs pensent que tout s’est simplifié, avant de se heurter à la réalité des surprimes, des exclusions et des délais. Entre textes, grilles de risques et négociations, ce parcours du combattant peut pourtant s’alléger quand on sait où chercher et à qui s’adresser.

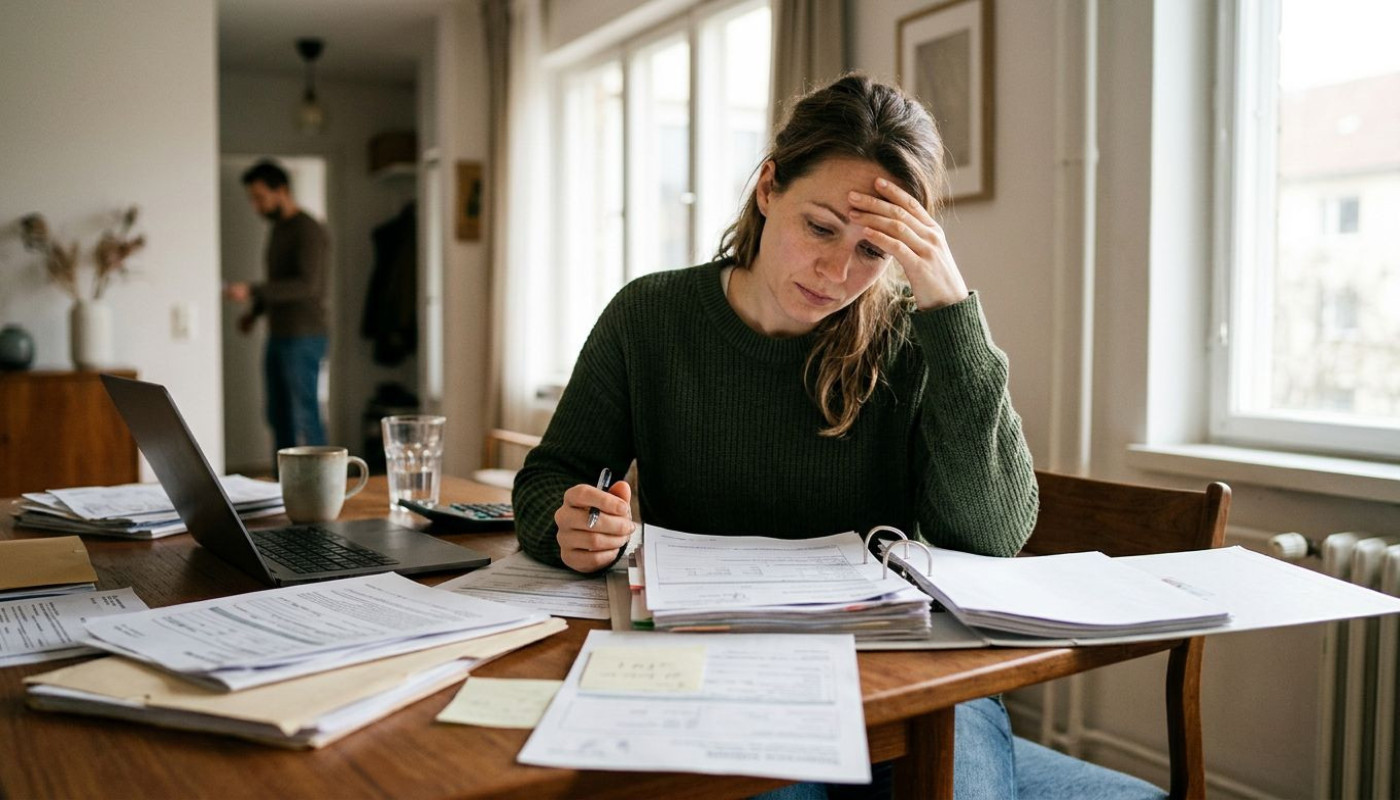

Quand la banque réclame « le dossier complet »

Pourquoi a-t-on l’impression que tout recommence à zéro ? Parce qu’après un problème médical, l’assurance emprunteur devient un second examen, moins clinique que procédural, mais tout aussi décisif pour obtenir son crédit. Le point de départ est presque toujours le même : la banque transmet ses exigences, l’assureur réclame un questionnaire de santé, parfois des comptes rendus, des bilans récents, des ordonnances, et la machine se met en route. Dans les faits, la chronologie se grippe vite, car l’emprunteur doit rassembler des pièces dispersées entre médecins traitants, spécialistes et établissements, et chaque document manquant rallonge le délai, alors que le vendeur attend, que le taux du crédit peut bouger, et que la promesse de vente a une date limite. La moindre imprécision sème le doute : une date approximative, un traitement arrêté sans preuve, un suivi irrégulier, et l’assureur demande des compléments, ouvrant un cycle de questions-réponses qui peut durer plusieurs semaines.

La tension est d’autant plus forte que l’assurance n’est pas un accessoire, elle conditionne l’accès au prêt pour la majorité des profils, car les banques exigent des garanties décès et invalidité, et évaluent la solidité du contrat presque autant que celle du dossier financier. En France, le marché est structuré par des règles qui ont évolué ces dernières années, notamment avec le droit de résiliation et la montée en puissance de la délégation d’assurance, mais l’examen du risque médical reste central. Les assureurs raisonnent en probabilité et en coût attendu, et ils traduisent un historique de santé en décisions concrètes : acceptation au tarif standard, surprime, exclusions ciblées, ou refus. Tout se joue dans l’articulation entre la pathologie, sa stabilité, l’ancienneté, l’observance du traitement, et la nature du prêt. Même lorsque la loi protège mieux les emprunteurs, la réalité du tri des risques demeure, et elle se heurte à une asymétrie : l’assureur a ses grilles, l’emprunteur a ses souvenirs et ses papiers, et la banque, elle, veut une attestation conforme.

Surprimes, exclusions : la négociation s’invite

Tout payer, ou tout accepter ? Rarement, et c’est là que le parcours devient politique au sens strict : il faut défendre son dossier, sans minimiser, mais sans se laisser enfermer. La surprime est la mesure la plus visible, car elle renchérit le coût de l’assurance, parfois de façon spectaculaire selon le risque perçu, l’âge et le capital assuré. Une exclusion, elle, est plus sournoise : elle peut laisser croire que le contrat est « validé », tout en neutralisant une partie des garanties, par exemple en excluant les arrêts de travail liés à une pathologie précise, ou certaines complications, et l’emprunteur ne découvre l’ampleur de cette clause qu’en lisant les conditions particulières, parfois trop tard. Sur le terrain, la discussion se fait à plusieurs niveaux : comprendre ce que signifie exactement l’exclusion, vérifier si elle est proportionnée, demander un réexamen avec pièces actualisées, ou solliciter une autre offre via la délégation. Cette stratégie n’est pas théorique : elle se mesure au reste à charge mensuel, au niveau de couverture, et à la capacité réelle de faire face en cas de coup dur.

À ce stade, la qualité de l’intermédiation pèse lourd. Un courtier spécialisé sait que tout ne se vaut pas, ni dans la rédaction des garanties, ni dans l’appétit au risque des assureurs. Corefi, qui se présente comme expert en assurance et met en avant 20 ans d’expérience, intervient précisément sur ce type de dossiers où la technicité devient un enjeu financier, car la lecture d’un contrat et la comparaison des garanties exigent plus que des simulations. Être « à votre écoute » n’est pas un slogan quand il faut reconstituer un historique médical, poser les bonnes questions au bon moment, et préparer un dossier cohérent, sans zones d’ombre qui déclencheraient une demande de pièces supplémentaires. Dans la pratique, l’accompagnement consiste aussi à traduire des notions opaques, incapacité, invalidité, franchise, quotité, en décisions compréhensibles, et à rappeler qu’un contrat moins cher peut coûter beaucoup plus en cas de sinistre si les définitions sont restrictives. Le levier, c’est la concurrence, mais aussi l’argumentation : un suivi stabilisé, un bilan récent rassurant, un médecin qui documente clairement l’évolution, et l’assureur peut revoir ses conditions.

Droit à l’oubli : promesse et limites

Le droit à l’oubli a-t-il tout réglé ? Non, mais il a changé la donne pour une partie des emprunteurs. La logique est simple : pour certaines pathologies, notamment des cancers et l’hépatite C, la loi encadre les informations de santé que l’assureur peut exiger au-delà d’un certain délai, ce qui vise à éviter une pénalisation à vie. Dans l’esprit, c’est une réponse à une injustice bien documentée : guéri ne signifie pas forcément « assurable » au tarif normal, et le crédit immobilier, souvent, ne peut pas attendre que le marché corrige seul ses biais. Dans les faits, le dispositif repose sur des critères, délais, absence de rechute, fin de protocole, et il ne couvre pas toutes les situations. Un emprunteur peut croire être concerné, puis découvrir que son cas reste soumis au questionnaire, soit parce que le délai n’est pas atteint, soit parce que la pathologie est différente, soit parce que le type de prêt et le montant impliquent un examen plus strict.

Il faut aussi intégrer un autre paramètre, moins médiatisé : les contrats ne se limitent pas à la question « accepter ou refuser », ils structurent des garanties, et les garanties ont des définitions. Une personne qui n’a plus à déclarer une ancienne pathologie peut malgré tout se retrouver face à des critères d’indemnisation exigeants, ou à des franchises longues, et cela pèse sur la protection effective. D’où l’importance de vérifier la couverture sur des scénarios concrets : que se passe-t-il en cas d’arrêt de travail prolongé, quelles sont les conditions pour être reconnu en invalidité, et la banque accepte-t-elle le niveau de garantie proposé ? Dans ce contexte, l’expertise se mesure à la capacité de relier réglementation, exigences bancaires et réalité médicale, sans promettre l’impossible. Là encore, Corefi se positionne comme un interlocuteur de terrain, capable d’expliquer les marges de manœuvre, d’identifier les points qui déclenchent une surprime, et de sécuriser les échanges avec l’assureur, car une information mal présentée peut coûter cher, alors qu’une information bien documentée peut suffire à lever un blocage.

Le vrai stress : délais, immobilier, santé

Qui tient le calendrier ? Souvent personne, et c’est précisément ce qui épuise les emprunteurs. L’immobilier impose ses échéances, compromis, clauses suspensives, dates de signature, et l’assurance emprunteur, elle, suit son rythme d’analyse, avec des allers-retours médicaux qui ne se calent pas sur l’agenda du notaire. Le stress naît du télescopage : il faut gérer son suivi de santé, parfois encore des rendez-vous, en même temps qu’un projet de vie, et les interlocuteurs se multiplient, conseiller bancaire, service médical, courtier, médecin, parfois même l’employeur si des justificatifs d’arrêt de travail entrent en jeu. Chaque acteur parle sa langue, et l’emprunteur se retrouve à faire l’interprète, alors qu’il cherche surtout une réponse claire : suis-je assuré, à quel prix, et avec quelles garanties ?

Les situations les plus compliquées sont celles où l’on cumule des fragilités : un historique médical récent, un âge plus élevé, un capital emprunté important, ou un métier considéré à risque. Dans ces cas, la stratégie consiste à reprendre la main, en préparant un dossier médical ordonné, en anticipant les demandes, en demandant des explications écrites sur les exclusions, et en comparant réellement les offres, pas uniquement sur le tarif, mais sur le niveau de protection. La pyramide inversée s’impose : d’abord, sécuriser l’accord de la banque sur la délégation, ensuite, obtenir une proposition d’assurance compatible avec les exigences, enfin, arbitrer entre surprime et couverture. Un accompagnement « à votre écoute » prend tout son sens lorsque l’emprunteur a besoin d’un fil conducteur, et que la négociation doit rester compatible avec les délais. C’est aussi un enjeu budgétaire : une surprime, même modérée, se cumule sur des années, et peut représenter plusieurs milliers d’euros sur la durée d’un crédit, sans compter l’impact sur la capacité d’emprunt, d’où l’intérêt de tester plusieurs assureurs et de vérifier l’équivalence de garanties exigée par la banque.

Ce qu’il faut prévoir avant de signer

Pour éviter les mauvaises surprises, commencez tôt : dès l’offre d’achat ou la recherche active, demandez des simulations d’assurance et préparez vos documents médicaux. Côté budget, intégrez une marge pour surprime éventuelle, et comparez via la délégation. Des aides existent selon les situations, notamment un accompagnement spécialisé : Corefi peut être sollicité pour réserver un échange, cadrer le dossier et accélérer les démarches auprès des assureurs.

Similaire

Assurance prêt santé : réinventer sa protection après 50 ans à toulouse

Investir à Paris : pourquoi l’assurance prêt santé fait désormais partie du paysage immobilier

Exploration des limites de la garantie juridique en assurance vie

Stratégies efficaces pour résoudre les différends contractuels

Comment choisir le meilleur produit pour votre garantie de loyer en Suisse ?

Optimisation fiscale pour les indépendants découvrez les assurances déductibles

Comment réduire le coût de votre assurance habitation sans compromettre votre couverture

Guide pratique pour contester une amende de stationnement injustifiée

Stratégies pour protéger vos investissements en cryptomonnaies contre les cyberattaques